《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

与2018年5月1日税率调整一样,每次税率调整都会带来开票适用税率的选择问题。本次税率调整,很多纳税人仍然存在以下认识误区:

误区一、16%税率降至13%,只有制造业税率降低,流通业不降低。

本次税率调整,增值税一般纳税人(以下称纳税人)发生增值税应税行为或者进口货物,原适用16%税率的,自2019年4月1日起,全部调整为13%;

误区二、4月1日以后,不能再开出16%或10%税率的发票。

4月1日以后,纳税人不仅仅可以继续从税控系统里开出16%或者10%税率的发票,甚至有的业务还可以开出17%税率、13%税率或者11%税率的发票。

这是因为,开具增值税发票的适用税率选择,是以纳税义务发生的时间来确定的,而不以增值税发票开具的时间确定(纳税义务时间的确认根据中华人民共和国增值税暂行条例(2017年修订)、中华人民共和国增值税暂行条例实施细则(2011年修订)及财政部、国家税务总局关于全面推开营业税改征增值税试点的通知(财税[2016]36号)等文件进行判定),所以:

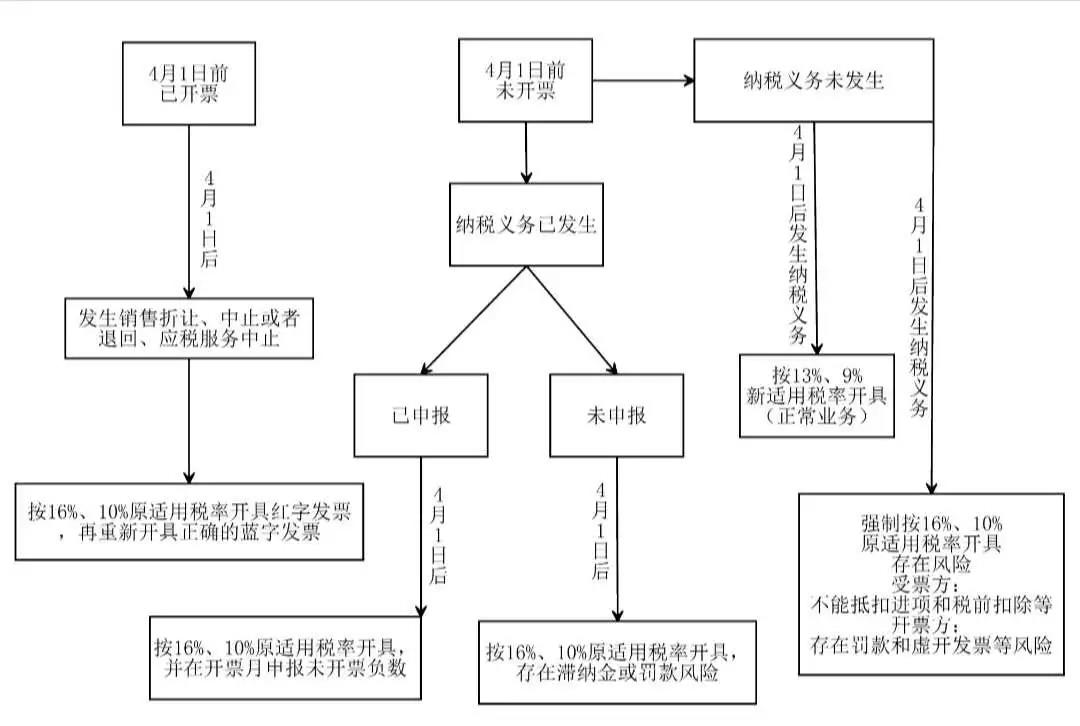

1)、纳税义务发生时间在2017年7月1日之前的,一律适用原来17%、13%的税率纳税,按照原17%、13%的税率开具发票;

2)、纳税义务发生时间在2017年7月1日之后、2018年5月1日之前的,一律适用原来17%、11%的税率纳税,按照原17%、11%的税率开具发票;

3)、纳税义务发生时间在2018年5月1日之后、2019年4月1日之前的,则适用调整后的16%、10%的税率纳税,按照16%、10%的税率开具发票;

4)、纳税义务发生时间在2019年4月1日之后的,则适用调整后的13%、9%的新税率纳税,按照新税率开具发票。

正是由于纳税义务发生时间决定了开具发票的适用税率,因此,纳税人本月底一定要将纳税义务发生在3月31日之前的增值税应税行为按适用税率16%或者10%开具增值税专用(普通)发票;如因特殊原因暂不开具发票的业务,纳税人也应确认未开票收入,在4月初进行增值税申报。对于已经申报的未开票收入,可以继续开具原税率的增值税发票。

有纳税人对于申报未开票收入有疑问:既然可以在4月1日以后继续开具原税率发票,为什么要先确认未开票收入,缴纳税款?

这是因为,纳税人如果没有及时确认增值税应税收入,在税率变动后继续开具原税率发票,税务系统会自动预警发票税率异常。税务机关核实后,虽然可以认可纳税人开具原税率发票的行为,但同时也会认定纳税人未按规定期限纳税申报,从而对此项收入的销项税额按日加收0.05%的滞纳金。

有纳税人认为按日0.05%的滞纳金相对企业融资成本来讲可以接受,但需要注意的是,未按规定期限申报纳税,除了会被加收滞纳金,纳税人的纳税信用等级也会被扣分。

根据《国家税务总局关于发布《纳税信用评价指标和评价方式(试行)》的公告》(国家税务总局公告2014年第48号)的规定,未按规定期限纳税申报(按税种按次计算),一次扣5分。

如果纳税人未按照增值税纳税义务发生时间及时申报收入,在税率调整后多月次开具原税率增值税发票,税务系统就会多次认定纳税人“未按规定期限纳税申报(按税种按次计算)”,从而多次扣除分数。

纳税人的纳税信用等级分数就如驾证分数一样,不顶扣啊!一旦因扣分过多,纳税信用等级掉为C级,纳税人将丧失很多权利与税收优惠,如:即征即退不能享受、发票领购受限、新增的增值税期末留抵税额不能退税等等,对企业的不利影响将是巨大且不可挽回的。

所以纳税人一定要在3月底及时确认相应收入的增值税纳税义务,避免未来陷入被动。

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

与2018年5月1日税率调整一样,每次税率调整都会带来开票适用税率的选择问题。本次税率调整,很多纳税人仍然存在以下认识误区:

误区一、16%税率降至13%,只有制造业税率降低,流通业不降低。

本次税率调整,增值税一般纳税人(以下称纳税人)发生增值税应税行为或者进口货物,原适用16%税率的,自2019年4月1日起,全部调整为13%;

误区二、4月1日以后,不能再开出16%或10%税率的发票。

4月1日以后,纳税人不仅仅可以继续从税控系统里开出16%或者10%税率的发票,甚至有的业务还可以开出17%税率、13%税率或者11%税率的发票。

这是因为,开具增值税发票的适用税率选择,是以纳税义务发生的时间来确定的,而不以增值税发票开具的时间确定(纳税义务时间的确认根据中华人民共和国增值税暂行条例(2017年修订)、中华人民共和国增值税暂行条例实施细则(2011年修订)及财政部、国家税务总局关于全面推开营业税改征增值税试点的通知(财税[2016]36号)等文件进行判定),所以:

1)、纳税义务发生时间在2017年7月1日之前的,一律适用原来17%、13%的税率纳税,按照原17%、13%的税率开具发票;

2)、纳税义务发生时间在2017年7月1日之后、2018年5月1日之前的,一律适用原来17%、11%的税率纳税,按照原17%、11%的税率开具发票;

3)、纳税义务发生时间在2018年5月1日之后、2019年4月1日之前的,则适用调整后的16%、10%的税率纳税,按照16%、10%的税率开具发票;

4)、纳税义务发生时间在2019年4月1日之后的,则适用调整后的13%、9%的新税率纳税,按照新税率开具发票。

正是由于纳税义务发生时间决定了开具发票的适用税率,因此,纳税人本月底一定要将纳税义务发生在3月31日之前的增值税应税行为按适用税率16%或者10%开具增值税专用(普通)发票;如因特殊原因暂不开具发票的业务,纳税人也应确认未开票收入,在4月初进行增值税申报。对于已经申报的未开票收入,可以继续开具原税率的增值税发票。

有纳税人对于申报未开票收入有疑问:既然可以在4月1日以后继续开具原税率发票,为什么要先确认未开票收入,缴纳税款?

这是因为,纳税人如果没有及时确认增值税应税收入,在税率变动后继续开具原税率发票,税务系统会自动预警发票税率异常。税务机关核实后,虽然可以认可纳税人开具原税率发票的行为,但同时也会认定纳税人未按规定期限纳税申报,从而对此项收入的销项税额按日加收0.05%的滞纳金。

有纳税人认为按日0.05%的滞纳金相对企业融资成本来讲可以接受,但需要注意的是,未按规定期限申报纳税,除了会被加收滞纳金,纳税人的纳税信用等级也会被扣分。

根据《国家税务总局关于发布《纳税信用评价指标和评价方式(试行)》的公告》(国家税务总局公告2014年第48号)的规定,未按规定期限纳税申报(按税种按次计算),一次扣5分。

如果纳税人未按照增值税纳税义务发生时间及时申报收入,在税率调整后多月次开具原税率增值税发票,税务系统就会多次认定纳税人“未按规定期限纳税申报(按税种按次计算)”,从而多次扣除分数。

纳税人的纳税信用等级分数就如驾证分数一样,不顶扣啊!一旦因扣分过多,纳税信用等级掉为C级,纳税人将丧失很多权利与税收优惠,如:即征即退不能享受、发票领购受限、新增的增值税期末留抵税额不能退税等等,对企业的不利影响将是巨大且不可挽回的。

所以纳税人一定要在3月底及时确认相应收入的增值税纳税义务,避免未来陷入被动。